15 nov. 2019

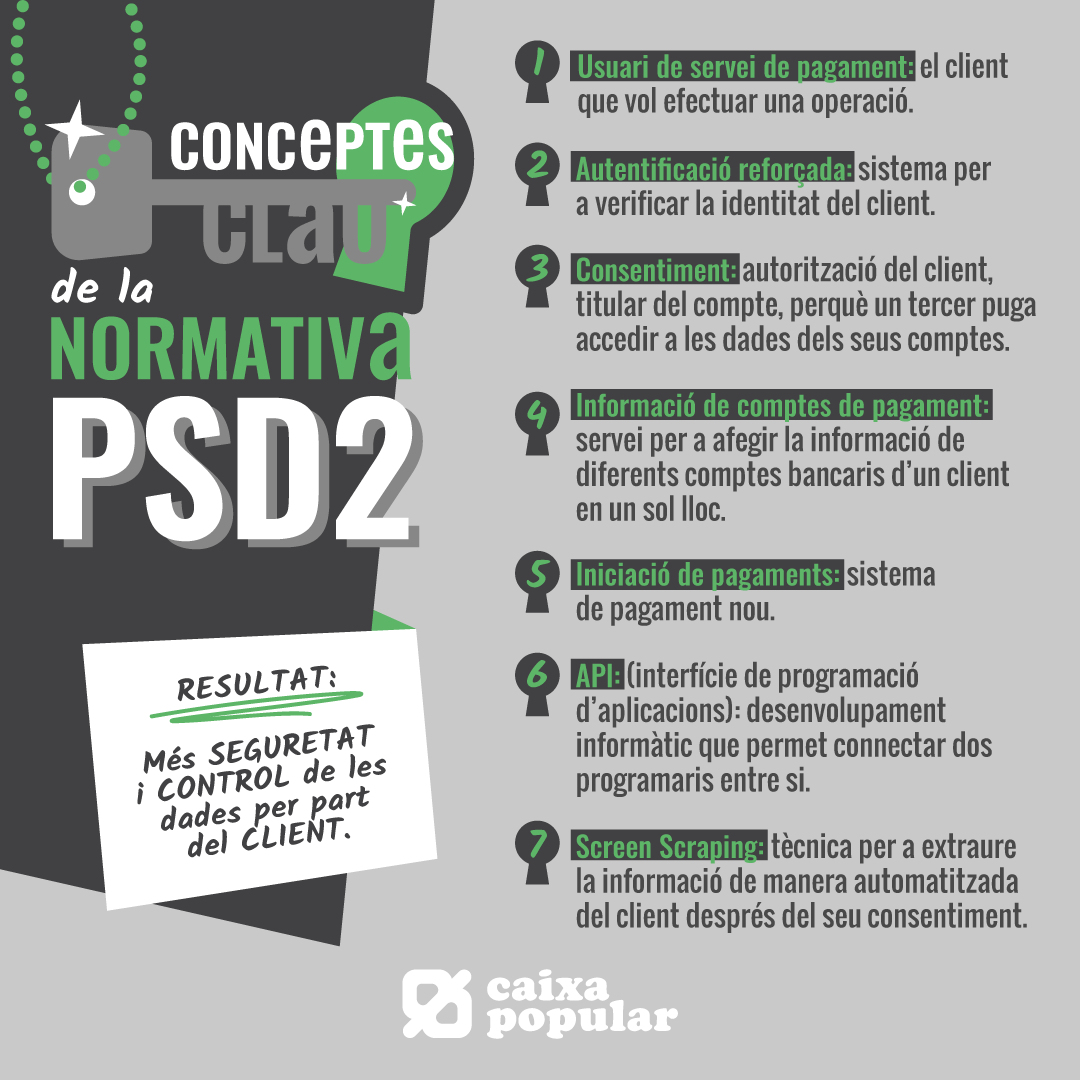

La normativa PSD2 (payment services directive) és una regulació europea sobre serveis de pagaments electrònics que va entrar en vigor el 14 de setembre passat. L’objectiu no és cap altre que enfortir la seguretat de les transaccions i protegir l’usuari.

Altres vegades ja t’hem explicat les novetats que ha introduït aquest marc normatiu nou. Una és l’obertura per part dels bancs dels seus serveis de pagaments a terceres empreses, fet que es coneix com a TPPS (third party payment service providers). Un altre canvi important, del qual de segur que ja t’has adonat, ha sigut la doble autenticació o autenticació de doble factor. Ara, es requereixen dos factors d’autenticació en operacions bancàries, tant en pagaments com en accés a comptes en línia o a per mitjà d’apps. Aquesta normativa, però, també es materialitza en:

- Protecció d’operacions no autoritzades o fraudulentes: l’import sobre el qual l’usuari ha de ser responsable en cas d’una operació de pagament no autoritzada es redueix de 150 € a 50 €, excepte en casos de frau o negligència. A més, en operacions no autoritzades, el proveïdor de serveis ha de retornar immediatament l’import d’aquesta operació a l’ordenant.

- Limitació de cobrament de recàrrecs per l’ús de targetes: es prohibeix fer càrrecs addicionals en els pagaments que es duguen a terme amb targetes de dèbit i crèdit tant als comerços tradicionals com a través d’Internet.

Ara que saps en què consisteix aquesta normativa i com t’afecta, fes una ullada als conceptes clau.

Quantes coses sabies sobre la regulació PSD2?

Escrito el dv., 15/11/2019 - 08:00

Compartir este post

Artículos relacionados

La teua privacitat biomètrica: garantida en l’àmbit financer

La tecnologia biomètrica s’empra amb l’objectiu de resguardar la identitat dels clients i evitar qualsevol intent d’usurpació d’identitat o frau.

El sector financer ha vist un augment en l’ús de dades biomètriques com a mesura de protecció d’identitat i prevenció de dades. Característiques úniques com les empremtes dactilars, el reconeixement facial o la veu s’utilitzen per a identificar i autenticar a cada individu de manera segura. Per aquesta raó, les entitats financeres han implementat aquest tipus de tecnologia amb la finalitat de salvaguardar les dades dels seus clients i previndre casos de suplantació d’identitat i frau.

Descobreix la manera protegir les teues targetes bancàries del carding.

El carding és una activitat delictiva en ascens que implica l’adquisició i l’ús il·lícit de targetes bancàries.

La preocupació pel frau amb targetes bancàries, particularment el carding, va en augment en l’entorn digital. Per a protegir-se d’aquesta amenaça, és essencial seguir directrius de seguretat i utilitzar les mesures aconsellades per Caixa Popular. Juntament amb això, també és important estar al dia de les últimes tendències en carding i les estratègies de prevenció mitjançant recursos en línia de confiança.

Què significa i quina és la funció del SEPA?

El SEPA simplifica les operacions i les transferències internacionals en euros, eliminant obstacles i disminuint les despeses tant per als usuaris com per a les institucions financeres.

La sigla SEPA significa Àrea Única de Pagaments en Euros en valencià i fa referència a una iniciativa impulsada per les autoritats i les institucions financeres de la Unió Europea. El seu propòsit principal és unificar i simplificar els pagaments en euros als països membres de la zona euro, així com en alguns països no pertanyents a la UE que han optat per adoptar aquest estàndard.