18 març 2021

Hui dia, els ciberdelictes van guanyant popularitat en Internet. Els usuaris, però també les empreses, estan preocupats per la possibilitat de perdre els diners dels seus comptes pels atacs cibernètics que poden exposar la seua informació en línia.

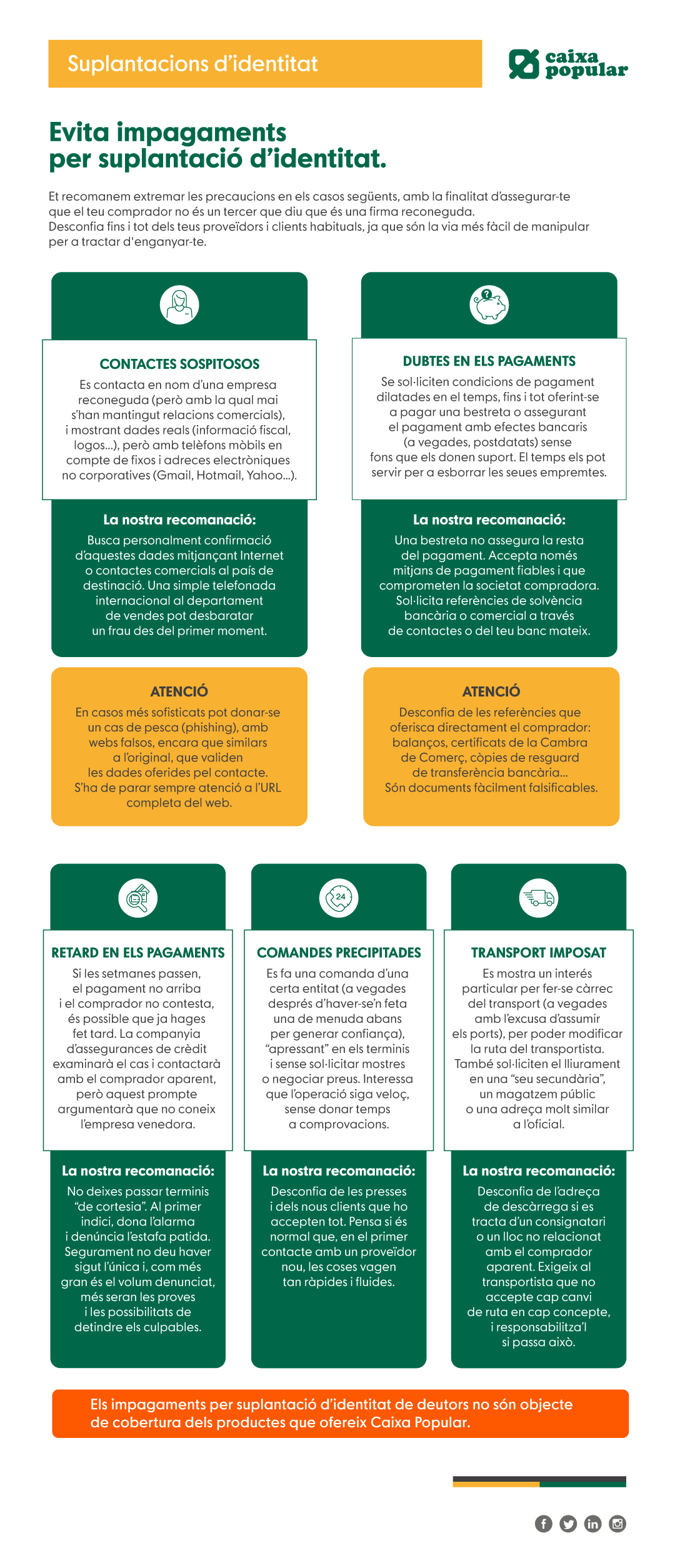

Els delictes d’impagament per suplantació d’identitat són molt comuns, sobretot amb aquelles empreses que envien els seus productes dins o fora de les fronteres espanyoles. En aquests casos, els delinqüents envien correus falsos, demoren els lliuraments o desvien els conductors per aconseguir la mercaderia sense fer el pagament.

Els empleats i els administratius han de tindre en compte una sèrie de mesures perquè les seues transaccions amb altres empreses es produïsquen en el millor ambient possible, assegurant-se que la informació rebuda és fiable i que no encobreix estafes inesperades.

Tingues precaució! Consells per a evitar els impagaments per suplantació d’identitat

{kind=link}

Des que es produeix una compra a la botiga de l’empresa fins que el producte arriba a la seua destinació, hi ha moltes fases intermèdies que poden ser objectiu del delicte d’impagament per suplantació d’identitat. Hem de romandre vigilants en totes, tenint precaució i parant atenció a tots els detalls.

El moment contacte és aquell en què la nostra empresa rep una comunicació per correu electrònic interessant-se per la mercaderia. En general, sol ser un emissor de renom amb els mateixos logos i informació fiscal que una companyia de prestigi, però no representa el seu departament comercial.

En aquesta part de la transacció, és important que vigiles que el telèfon siga fix i que els correus no arriben a través de proveïdors informals com Gmail, Hotmail i Yahoo. Si tens el mínim indici de dubte, és millor que contactes amb aquesta companyia perquè puguen respondre’t si han sigut ells els que han parlat amb tu. Això t’ajudarà a evitar els delictes de suplantació d’identitat de la pesca (phishing), la pesca per SMS (smishing) o la pesca per veu (vishing).

En el nivell següent està el moment de realització de la comanda. En aquest punt és normal que el comprador haja fet una comanda prèvia per guanyar-se la nostra confiança, i després fer-ne una amb molta més envergadura. La novetat està en el fet que, aquesta vegada, tendeix a accelerar el procés sense oferir mostres i demanant que s’acurten els terminis perquè l’operació siga veloç.

Com entendràs, això no és el normal en una operació nacional o internacional. És important que et preguntes si és normal que el proveïdor actue d’aqueixa forma i si realment necessita resoldre tot el procés en solo uns dies. Desconfia tot el que pugues.

El tercer punt és el moment del pagament, una situació que sol produir-se amb rapidesa i sense dificultats en les situacions normals. Els delinqüents solen demanar condicions de pagament favorables, i s’ofereixen a pagar bestretes o asseguren el pagament amb efectes bancaris i xecs postdatats sense fons darrere. Si al final hi accedeixes, hauràs caigut en el parany i tindran més temps per a esborrar les seues empremtes quan els busque la policia.

No els dones aquesta oportunitat i avalua les bestretes per endavant, perquè pot ser que no veges la resta del pagament acordat. Intenta fiar-te només de mitjans de pagament fiables que comprometen la societat compradora i demana referències de solvència bancària o comercial als seus contactes o al seu banc. No et fies dels documents que et donen, perquè pot ser que estiguen falsificats.

Si veus que passen els dies i no t’arriba el pagament, és perquè has arribat al temut moment de retard en el pagament. Ho sabràs perquè el comprador no respon a les teues telefonades o als teus correus electrònics i, quan la teua companyia d’assegurances de crèdit contacta amb ells, només reben evasives.

La millor cosa que pots fer en aquest moment és denunciar l’estafa al mínim indici, sense donar temps al ciberdelinqüent a esborrar els seus passos. Tingues en compte que, com més prompte poses la denúncia i com més gran siga el volum que t’hagen sol·licitat, més alta serà la probabilitat de detindre’ls a temps.

Vigila molt de prop, també, el moment del transport. Si has passat per totes les etapes i estàs a punt d’enviar el producte, tingues molt de compte amb detalls com l’adreça que t’ha enviat el destinatari, perquè no es veja una seu secundària en una altra ciutat o un altre país que desconeixes. Si a més et demana que li deixes fer-se càrrec del transport amb l’excusa d’“estalviar costos”, és millor que avalues dues o tres vegades aquesta possibilitat.

En aquest cas, és millor previndre que curar. Desconfia de l’origen del comprador i informa molt bé el conductor de la mercaderia perquè no es desvie del camí en cap moment. Si pots identificar l’estafa abans que el camió estiga en marxa, hauràs guanyat molt i no hauràs de preocupar-te per recuperar-la en el futur.

La teua posició en tot el procés de compravenda dels productes ha de ser de prudència davant els comportaments estranys. A més dels delictes d’impagament per suplantació d’identitat, hi ha molts altres ciberdelictes, com el troià bancari o el programari de segrest (ransomware), que afecten el teu ordinador i poden donar a conéixer les teues dades bancàries en el moment menys esperat.

La bona notícia és que, si eres una empresa client de Caixa Popular, pots gaudir les cobertures especials que ofereix Seguros RGA, amb una assegurança de crèdit i caució que et protegeix davant de tots els delictes que atempten contra la teua integritat econòmica i corporativa.

Les empreses assegurades perceben una indemnització per insolvència dels clients, una situació que sol produir-se en el moment de retard en el pagament, i reben el suport de professionals perquè puguen recobrar els deutes emesos sense haver de preocupar-se pels perills que té per al seu negoci.

Escrito el dj., 18/03/2021 - 13:00

Compartir este post

Artículos relacionados

La teua privacitat biomètrica: garantida en l’àmbit financer

La tecnologia biomètrica s’empra amb l’objectiu de resguardar la identitat dels clients i evitar qualsevol intent d’usurpació d’identitat o frau.

El sector financer ha vist un augment en l’ús de dades biomètriques com a mesura de protecció d’identitat i prevenció de dades. Característiques úniques com les empremtes dactilars, el reconeixement facial o la veu s’utilitzen per a identificar i autenticar a cada individu de manera segura. Per aquesta raó, les entitats financeres han implementat aquest tipus de tecnologia amb la finalitat de salvaguardar les dades dels seus clients i previndre casos de suplantació d’identitat i frau.

Descobreix la manera protegir les teues targetes bancàries del carding.

El carding és una activitat delictiva en ascens que implica l’adquisició i l’ús il·lícit de targetes bancàries.

La preocupació pel frau amb targetes bancàries, particularment el carding, va en augment en l’entorn digital. Per a protegir-se d’aquesta amenaça, és essencial seguir directrius de seguretat i utilitzar les mesures aconsellades per Caixa Popular. Juntament amb això, també és important estar al dia de les últimes tendències en carding i les estratègies de prevenció mitjançant recursos en línia de confiança.

Què significa i quina és la funció del SEPA?

El SEPA simplifica les operacions i les transferències internacionals en euros, eliminant obstacles i disminuint les despeses tant per als usuaris com per a les institucions financeres.

La sigla SEPA significa Àrea Única de Pagaments en Euros en valencià i fa referència a una iniciativa impulsada per les autoritats i les institucions financeres de la Unió Europea. El seu propòsit principal és unificar i simplificar els pagaments en euros als països membres de la zona euro, així com en alguns països no pertanyents a la UE que han optat per adoptar aquest estàndard.