31 des. 2020

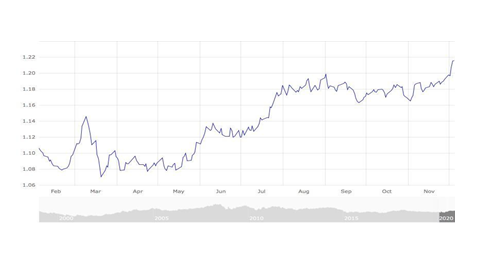

El mercat de divises ha experimentat un vaivé constant al llarg d’aquests mesos. La crisi del 2020 provocada pel coronavirus ha afectat la nostra percepció social i econòmica per molts esdeveniments, com les eleccions americanes, el possible acord del Brexit que no arriba mai, les ajudes dels bancs centrals i les contínues injeccions de diners a l’economia continental. En aquest context, veurem com s’han comportat les divises dels diferents mercats segons la influència de la covid-19

A l’inici de l’any véiem que la malaltia estava encara concentrada a la Xina, però obria les ales i afectava el sector exterior de les economies europees. L’euro va experimentar una ¨tempesta perfecta¨ i va caure a mínims del 2017 contra el dòlar, mentre que l’economia dels EUA continuava ferma, entre altres raons, per l’escassa acumulació de casos i la falta de tests entre els habitants.

La moneda del ien japonés ha evolucionat de manera positiva davant l’euro, encara que en menys quantitat, i ha arribat a un màxim de sis mesos. El mes de desembre, el ministre de Finances del Japó, Taro Aso, adverteix els inversors que el govern observarà de prop el repunt de la moneda, i l’examinarà “de manera acurada” durant un temps prudencial

La lliura va viure una sort completament diferent, i va caure a mínims del 1985, fins i tot per davall dels nivells que van portar el referèndum del Brexit del 2016. La futura recessió econòmica vindrà unida a la incertesa de les negociacions sobre el Brexit, i portarà un panorama desolador a l’economia de les illes.

Al març vam començar a viure l’expansió del coronavirus, que arribava a continents tan distants com les Amèriques, Europa o Àfrica. En el procés, amenaçava l’economia global i portava perspectives negatives a moltes empreses, que havien de parar l’activitat per precaució. Aquesta és l’evolució del mercat de divises fins hui:

MAIG

A la primavera, les dades de maig del 2020 amb l’euro van millorar. França i Alemanya, les dues economies més actives del continent, van dur a terme un pacte simbòlic amb un fons de 500.000 milions d’euros no reemborsables per a beneficiar els països més afectats per la crisi. Amb això no sols s’aconseguia un repunt de l’euro per primera vegada des de principis d’abril, sinó que se suavitzava la polèmica que va provocar la decisió del Tribunal Constitucional alemany de qüestionar el programa de compres de deute del BCE.

La lliura, al contrari del que es pot pensar, va començar un procés d’escalada davant la incertesa, de manera que aquesta divisa va recuperar màxims de quatre mesos i mig.

SETEMBRE

Setembre va ser un mes marcat per l’eufòria de la desescalada en molts països europeus, que van portar l’euro a arribar màxims de setembre del 2018. La caiguda de la rendibilitat del deute del Tresor nord-americà assenyalava que el mercat preveia una lenta recuperació dels EUA, per la qual cosa es reduïen les expectatives que la Reserva Federal (Fed) continuara donant via lliure a nous estímuls positius per a l’economia.

En termes generals, el dòlar nord-americà ha perdut el valor de moneda refugi, de divisa robusta que venia detenint des de fa anys. Els inversors són més previnguts durant aquest mes, a pesar que el parell EUR/USD demostraria bastant estabilitat en els mesos següents.

Mentre que al setembre el ien japonés i el iuan xinés també van sucumbir a la fortalesa de l’euro, la lliura britànica aconseguiria un bon avanç, arran dels estímuls aprovats pel Banc d’Anglaterra per reflotar l’activitat del país.

DESEMBRE

Desembre és el mes en què el dòlar comença a mostrar símptomes de feblesa constants respecte de la resta de l’any. L’índex d’aquesta divisa en el mercat cotitza a mínims de dos anys i mig, si el comparem amb els seus homòlegs d’altres continents.

La resta de les divises, l’euro, la lliura, el iuan i sobretot el ien, han aconseguit fortes pujades davant del dòlar. La moneda comunitària, l’euro, ha reaccionat a la feblesa del dòlar amb màxims que arriben fins a xifres del 2018. La lliura ha continuat el seu ascens constant, la qual cosa demostra que la falta d’acord per al Brexit no és un factor determinant per a aturar la solidesa que demostren els operadors en aquest mercat de divises.

Escrito el dj., 31/12/2020 - 13:16

Compartir este post

Artículos relacionados

La teua privacitat biomètrica: garantida en l’àmbit financer

La tecnologia biomètrica s’empra amb l’objectiu de resguardar la identitat dels clients i evitar qualsevol intent d’usurpació d’identitat o frau.

El sector financer ha vist un augment en l’ús de dades biomètriques com a mesura de protecció d’identitat i prevenció de dades. Característiques úniques com les empremtes dactilars, el reconeixement facial o la veu s’utilitzen per a identificar i autenticar a cada individu de manera segura. Per aquesta raó, les entitats financeres han implementat aquest tipus de tecnologia amb la finalitat de salvaguardar les dades dels seus clients i previndre casos de suplantació d’identitat i frau.

Descobreix la manera protegir les teues targetes bancàries del carding.

El carding és una activitat delictiva en ascens que implica l’adquisició i l’ús il·lícit de targetes bancàries.

La preocupació pel frau amb targetes bancàries, particularment el carding, va en augment en l’entorn digital. Per a protegir-se d’aquesta amenaça, és essencial seguir directrius de seguretat i utilitzar les mesures aconsellades per Caixa Popular. Juntament amb això, també és important estar al dia de les últimes tendències en carding i les estratègies de prevenció mitjançant recursos en línia de confiança.

Què significa i quina és la funció del SEPA?

El SEPA simplifica les operacions i les transferències internacionals en euros, eliminant obstacles i disminuint les despeses tant per als usuaris com per a les institucions financeres.

La sigla SEPA significa Àrea Única de Pagaments en Euros en valencià i fa referència a una iniciativa impulsada per les autoritats i les institucions financeres de la Unió Europea. El seu propòsit principal és unificar i simplificar els pagaments en euros als països membres de la zona euro, així com en alguns països no pertanyents a la UE que han optat per adoptar aquest estàndard.