7 des. 2021

L’objectiu d’aquesta convocatòria, impulsada des del Pla d’Educació Financera Nacional, és conscienciar la societat de la importància que els ciutadans adquirisquen coneixements sobre finances personals.

El Dia Mundial de l’Alfabetització, que es va celebrar el mes passat, ja el vam enfocar precisament en aquest sentit i aquest 5 d’octubre, amb el Dia de l’Educació Financera, volem tancar el cicle sobre la importància de la formació en aquest àmbit, dirigint-nos a un públic molt sensible en aquesta matèria: els joves i adolescents.

Per fomentar la necessitat d’una educació financera molt enfocada en el món adolescent i juvenil, durant aquest dia compartirem en xarxes un test amb les preguntes i els dubtes més habituals per a aquest públic, de manera que puguen avaluar (ells i qualsevol persona) quin és el seu nivell d’educació financera.

La formació és un dels valors de Caixa Popular; en aquesta línia, el nostre objectiu permanent és ajudar a millorar la formació financera del nostre entorn més pròxim. I això ho fem no sols a través de xarrades en centres escolars, també a través de sessions destinades a millorar la formació de comerciants i empresaris, que els permeten portar una gestió millor dels seus negocis.

En el marc d’aquest dia, també hem volgut entrevistar M. Carmen Soler, directora financera de la nostra entitat, i preguntar-li sobre la importància de l’educació financera entre els més joves.

1. L’educació financera és la capacitat d’una persona d’entendre els conceptes i els mecanismes que li permeten gestionar les seues finances personals i assegurar-se una qualitat de vida present i futura.

Per què és important que els joves sàpien de finances hui dia?

Les finances han de tractar-se com qualsevol altra disciplina de les que s’estudien en els centres d’ensenyament, ja que tenen una importància vital per a millorar la qualitat de vida de les persones i de la societat.

Una bona educació financera proporciona als joves més capacitat per a gestionar els seus estalvis i inversions adaptades als seus objectius i poder així fer una bona planificació financera a curt, mitjà i llarg termini.

2. Creus que a Espanya hi ha un bon nivell d’educació financera entre els xiquets i els adolescents?

Segons els resultats de l’estudi PISA dels anys 2012 i 2015, el rendiment d’Espanya en competència financera queda per davall de la mitjana dels països de l’OCDE que van participar en l’estudi.

Per aquest motiu, hem d’intensificar la formació financera en totes les etapes de la vida. Sobretot, en els joves, ja que enceten una etapa nova de les seues vides en què comencen a tindre projectes que requereixen necessitats d’inversió, i aquesta educació financera és la que els ha d’ajudar a prendre les decisions correctes, ajustades als seus objectius i possibilitats.

Una bona educació financera és clau per a millorar la qualitat de vida dels nostres joves.

La digitalització ha millorat l’accés als productes financers per a molts joves, però també ha donat més visibilitat a estafes, fraus i activitats poc segures, com el joc en línia o les apostes esportives.

3. Quins consells han de tindre en compte els més joves per a la seua formació correcta en aquest àmbit?

Els joves han nascut amb les noves tecnologies. Per a ells, la digitalització i l’accés a través de mitjans digitals és habitual, però això no pot fer que s’abaixe la guàrdia davant els problemes de seguretat. Sempre s’ha d’estar atent i no revelar de cap manera les claus d’accés a la nostra informació financera (comptes, targetes, banca electrònica, etc.). També s’ha de desconfiar de tots els missatges que ens sol·liciten aquest tipus d’informació i no fer operacions financeres en cap web que no siga segur.

4. Com podem començar a educar els més menuts en aquests conceptes?

L’educació ha de començar a casa i en els col·legis. En l’àmbit familiar, és important introduir a casa els conceptes d’ingressos i despeses, de l’estalvi i la inversió i, sobretot, ensenyar a planificar les finances en el curt i en el llarg termini. Hem d’educar els nostres fills perquè sàpien gestionar els seus propis estalvis, començant des de menuts.

Les institucions han de continuar fent esforços a millorar l’educació financera del nostre país, implicant tots els organismes: CNMV, Banc d’Espanya, institucions financeres, centres educatius…

5. Què hauria de tindre en compte un adolescent a l’hora de contractar un producte financer de manera segura?

- Contractar el producte amb un intermediari financer registrat en la CNMV o en el Banc d’Espanya i autoritzat per a poder donar el servei.

- Saber diferenciar el risc del producte que ens ofereixen. En general, a més rendibilitat més risc.

- Sospitar de la promesa de rendibilitats molt per damunt de les del mercat; en aquest món ningú regala res.

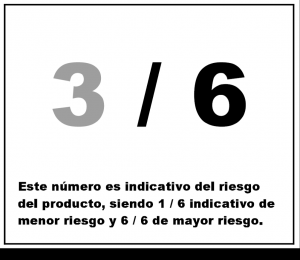

6. Però… com poden els joves identificar el risc de cada producte financer amb seguretat?

Poden fer-ho a través dels indicadors de risc. Els indicadors de risc dels productes financers tenen per objecte garantir un nivell de protecció adequat al client o potencial client de productes financers mitjançant l’establiment d’un sistema normalitzat d’informació i classificació.

Aquest sistema n’adverteix el nivell de risc i permet triar els productes que s’adeqüen millor a les seues necessitats i preferències d’estalvi i inversió.

La classificació del risc va en una escala de l’1 al 6, en què l’1 són els productes amb menys risc i el 6 els productes classificats de més risc.

Escrito el dt., 07/12/2021 - 11:51

Compartir este post

Artículos relacionados

La teua privacitat biomètrica: garantida en l’àmbit financer

La tecnologia biomètrica s’empra amb l’objectiu de resguardar la identitat dels clients i evitar qualsevol intent d’usurpació d’identitat o frau.

El sector financer ha vist un augment en l’ús de dades biomètriques com a mesura de protecció d’identitat i prevenció de dades. Característiques úniques com les empremtes dactilars, el reconeixement facial o la veu s’utilitzen per a identificar i autenticar a cada individu de manera segura. Per aquesta raó, les entitats financeres han implementat aquest tipus de tecnologia amb la finalitat de salvaguardar les dades dels seus clients i previndre casos de suplantació d’identitat i frau.

Descobreix la manera protegir les teues targetes bancàries del carding.

El carding és una activitat delictiva en ascens que implica l’adquisició i l’ús il·lícit de targetes bancàries.

La preocupació pel frau amb targetes bancàries, particularment el carding, va en augment en l’entorn digital. Per a protegir-se d’aquesta amenaça, és essencial seguir directrius de seguretat i utilitzar les mesures aconsellades per Caixa Popular. Juntament amb això, també és important estar al dia de les últimes tendències en carding i les estratègies de prevenció mitjançant recursos en línia de confiança.

Què significa i quina és la funció del SEPA?

El SEPA simplifica les operacions i les transferències internacionals en euros, eliminant obstacles i disminuint les despeses tant per als usuaris com per a les institucions financeres.

La sigla SEPA significa Àrea Única de Pagaments en Euros en valencià i fa referència a una iniciativa impulsada per les autoritats i les institucions financeres de la Unió Europea. El seu propòsit principal és unificar i simplificar els pagaments en euros als països membres de la zona euro, així com en alguns països no pertanyents a la UE que han optat per adoptar aquest estàndard.